Hipoteca Fuerte Banorte la llave para tu nueva vivienda con beneficios exclusivos

Hacer realidad el sueño de tener tu propia casa es uno de los pasos más importantes. La Hipoteca Fuerte Banorte para la Adquisición de Vivienda ofrece una combinación única de ventajas diseñadas para tu tranquilidad y beneficio.

- Tasa de interés anual fija desde el 9.38%,

- Vivienda nueva o usada

Tarjetas de crédito sin cuota anual – hasta 9% de cashback en tus compras – MSI con los principales comercios

Tasa Fija y Condiciones Preferentes

Disfruta de la seguridad de una tasa de interés anual fija desde el 9.38%, otorgada en función de tu excelente comportamiento crediticio. Esto te permite planificar tus finanzas a largo plazo sin preocuparte por sorpresas.

Flexibilidad para Elegir tu Hogar

Ya sea que busques una vivienda nueva o usada, este financiamiento se adapta a tu proyecto. Además, puedes alcanzar hasta un 95% de financiamiento, acercándote aún más a la casa ideal con un esfuerzo inicial menor.

Potencia tu Crédito con Alianzas Exclusivas

Banorte se une a tus prestaciones para ofrecerte opciones inteligentes:

-

Cofinavit: Combina tu crédito con el del Infonavit y obtén un cofinanciamiento de hasta el 95%.

-

Apoyo Infonavit: Una vez que tengas tu crédito, puedes utilizar las aportaciones patronales subsecuentes para realizar pagos a tu capital, reduciendo tu deuda de manera significativa.

-

Cuenta Infonavit + Crédito Banorte: Si eres derechohabiente no activo, aprovecha tu saldo de la subcuenta de vivienda y compleméntalo con el crédito hipotecario de Banorte.

Cobertura Exclusiva para la Mujer

Pensando en ti, ofrecemos la Cobertura Momentos de Vida de Mujer Banorte. Si eres titular o cotitular del crédito, esta cobertura reduce tu pago mensual hasta en un 30% durante cuatro meses ante eventos trascendentales como:

-

Matrimonio

-

Nacimiento o adopción de un hijo

-

Titulación escolar (tuya o de un hijo)

-

Enfermedad grave

TASA DE INTERÉS ANUAL FIJA DESDE 9.38%

CAT PROMEDIO 12.7% sin I.V.A. Para fines informativos y de comparación.

*Calculado al 13/06/2025. Vigente al 13/12/2025. El CAT PROMEDIO (Costo Anual Total) corresponde a los créditos otorgados para el producto Hipoteca Fuerte. Es tu derecho solicitar la oferta vinculante para comparar distintas opciones de crédito. Sujeto a aprobación de crédito. Aplican restricciones.*

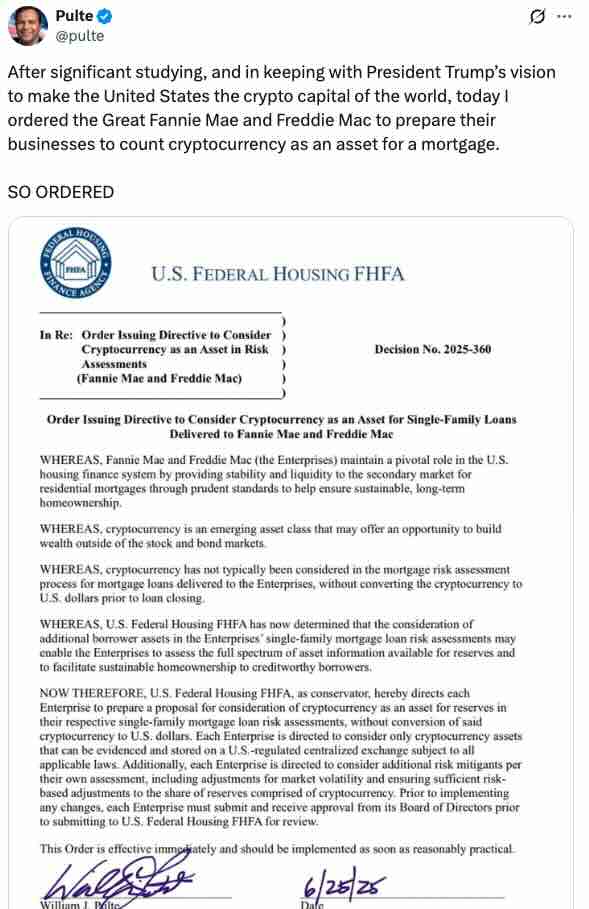

La US Home Regulator: considerar las criptos en el scoring de las hipotecas

En un movimiento que refleja los cambios en el panorama financiero actual, algunas entidades crediticias han comenzado a evaluar los activos en criptomonedas de los solicitantes de hipotecas. Esta medida marca un paso importante hacia la integración de las finanzas digitales en los procesos tradicionales del sistema bancario, donde anteriormente las criptomonedas eran vistas con escepticismo o directamente ignoradas.

La inclusión de criptoactivos en el análisis financiero permite a los prestamistas tener una visión más completa de la situación económica del solicitante. Aquellos que han invertido en monedas digitales como Bitcoin, Ethereum u otras, ahora pueden presentar estos fondos como parte de su patrimonio. Sin embargo, esta valoración no está exenta de desafíos, especialmente debido a la volatilidad inherente de estos activos y a la necesidad de establecer criterios claros para determinar su valor actual y su liquidez.

Este cambio también plantea nuevas preguntas regulatorias y de seguridad. Las instituciones financieras deberán desarrollar mecanismos robustos para verificar la propiedad y el origen de los criptoactivos, garantizando así la transparencia y el cumplimiento normativo. A pesar de los retos, el reconocimiento de las criptomonedas como parte del análisis hipotecario podría abrir nuevas oportunidades tanto para los prestatarios como para el sector financiero en su conjunto.

William Pulte, el director de la Agencia Federal de Financiamiento de la Vivienda, dijo en una publicación en redes sociales que había ordenado a Fannie y Freddie "preparar sus operaciones para contar las criptomonedas como un activo para hipotecas", lo cual, según afirmó, estaría en línea con la visión del presidente Donald Trump de convertir a Estados Unidos en "la capital cripto del mundo".

The Federal Housing Finance Agency (FHFA)

Relacionado: Comprar casa Nueva York / Comprar casa El Paso / Comprar casa Los Ángeles / Comprar casa en Chicago

Las tasas hipotecarias suben al 6,60%

Las tasas hipotecarias han subido al 6,60%, su nivel más alto en meses, a medida que las tensiones comerciales alimentan la incertidumbre económica. Los últimos aranceles del presidente Trump han sacudido los mercados financieros, impulsando al alza los rendimientos del Tesoro y encareciendo los préstamos. Con la inflación aún como una preocupación y la Reserva Federal en modo de espera, los compradores de vivienda y los propietarios que buscan refinanciarse enfrentan costos más elevados.

Las tasas hipotecarias más altas no solo desaceleran las ventas de viviendas, sino que remodelan todo el mercado inmobiliario. Los compradores primerizos quedan excluidos, los vendedores pierden poder de negociación y los constructores reconsideran sus planes de expansión.

La asequibilidad ya está al límite y, con los salarios sin seguir el ritmo, podríamos ver una menor demanda, un aumento en la oferta y correcciones de precios en los mercados sobrecalentados. Si la Fed no interviene con recortes de tasas, el sector inmobiliario podría enfrentar tiempos difíciles. Los vendedores que no aprovecharon el pico pueden tener que ajustar sus expectativas, mientras que los compradores que han estado esperando al margen podrían pronto tener la ventaja.

Fuente: FRED

Media anual de la tasa de interés hipotecario de los últimos años

2018: 4.5%

2019: 3.9%

2020: 3.1% (significant drop due to the pandemic and Federal Reserve policies)

2021: 2.9% (remain low due to slow economic recovery)

2022: 5.0% (increase due to inflation and Federal Reserve adjustments)

2023: 7.0% (reaches historic highs due to restrictive monetary policy)

Top Mortgage Loans from Leading U.S. Banks / Wells Fargo un banco para la Comunidad Hispana

Hipoteca Mixta, elige el plazo fijo y el variable de tu hipoteca

Si buscas hipoteca ING te da la posibilidad de elegir el plazo de interés a plazo fijo y el tiempo de interés a tipo variable

Con su nuevo simulador hipotecario sólo tardarás un minuto en calcular tu hipoteca

Calcula tu hipoteca

Hipoteca NARANJA Mixta

Ahora, los años a tipo fijo los eliges tú:

5 años fijos y resto variable

10 años fijos y resto variable

15 años fijos y resto variable

20 años fijos y resto variable

Ventajas de la hipoteca mixta de ING

Con la hipoteca mixta de ING, tendrás la tranquilidad de no preocuparte por las fluctuaciones de los intereses durante un período que tú eliges: 5, 10, 15 o 20 años con un tipo de interés fijo. Durante esta fase, tu cuota mensual se mantendrá invariable, ya que el tipo de interés no cambiará. Una vez finalizado este período, la cuota se revisará semestralmente, pudiendo ajustarse al alza o a la baja en función de las variaciones del Euríbor. Además, podrás disfrutar de un plazo de amortización de hasta 40 años, adaptándose a tus necesidades financieras y ofreciéndote mayor flexibilidad en la gestión de tu hipoteca.

Hipoteca sin comisiones

La Hipoteca NARANJA Mixta no tiene comisión de apertura, comisión por cambio de condiciones, ni comisión por amortización anticipada parcial

Plazo de la hipoteca Mixta

Se puede solicitar hasta el 80 % del valor de tasación del inmueble , con un mínimo de 50.000 €.

Calcula tu cuota con la hipoteca Naranja Mixta

Las hipotecas mixtas son un producto financiero que combina dos fases con tipos de interés diferentes: una inicial con tipo fijo y otra posterior con tipo variable. Durante la primera fase, que puede durar desde unos pocos años hasta décadas, el tipo de interés se mantiene constante, lo que proporciona estabilidad y previsibilidad en las cuotas mensuales. Una vez finalizado este período, la hipoteca pasa a una fase variable, donde el interés se ajusta periódicamente (normalmente cada seis o doce meses) en función de un índice de referencia, como el Euríbor, más un diferencial. Esto significa que las cuotas pueden variar, aumentando o disminuyendo según las fluctuaciones del mercado.

Por otro lado, las hipotecas fijas mantienen un tipo de interés invariable durante toda la vida del préstamo, lo que garantiza que la cuota mensual no cambie en ningún momento. Esto ofrece una gran tranquilidad al cliente, ya que no está expuesto a las subidas de los tipos de interés. En cambio, las hipotecas variables tienen un tipo de interés que se revisa periódicamente, generalmente vinculado al Euríbor, lo que implica que las cuotas pueden variar a lo largo del tiempo. Las hipotecas mixtas ofrecen lo mejor de ambos mundos: seguridad en los primeros años y la posibilidad de beneficiarse de bajadas de tipos en la fase variable.

Hipotecas City National Bank of Florida

City National Bank of Florida ofrece una amplia variedad de opciones hipotecarias diseñadas para satisfacer las necesidades de diferentes tipos de compradores y propietarios. Desde préstamos convencionales hasta programas especializados para inmigrantes, cada producto se adapta a diversas situaciones financieras, con términos flexibles y beneficios únicos. A continuación, te presentamos todas las alternativas disponibles y sus ventajas.

Préstamos Puente (Bridge Loans)

Ideal para quienes necesitan financiamiento a corto plazo mientras venden una propiedad o terminan un proyecto.

Ventajas:

- Opciones para préstamos jumbo.

- Pagos de solo intereses con un pago global final.

- Perfecto para quienes están en transición entre dos propiedades.

Préstamos para Construcción (Construction Loans)

Diseñados para la construcción de una nueva vivienda.

Ventajas:

- Bloqueo de la tasa de interés al momento del cierre del préstamo de construcción.

- Un solo costo inicial de cierre para simplificar el proceso.

- Financiación flexible para proyectos personalizados.

Préstamos Convencionales (Conventional Loans)

Opciones estándar para compradores que buscan términos competitivos.

Ventajas:

- Financiación de hasta $726,200.

- Disponibilidad de tasas fijas y ajustables.

- Hasta el 97% del valor del préstamo (Loan to Value - LTV).

Préstamos FHA y VA

Programas respaldados por el gobierno para compradores con necesidades específicas.

Ventajas:

- Opciones de compra y refinanciamiento.

- Posibilidad de pagos iniciales bajos o incluso sin pago inicial.

- Financiamiento de hasta el 100% del valor para préstamos VA.

Programa para Compradores Primerizos

Diseñado para hacer más accesible la compra de una vivienda para prestatarios de ingresos bajos a moderados.

Ventajas:

- Ratios de LTV de hasta el 97%.

- Hasta $5,000 en asistencia para costos de cierre o pago inicial.

- Sin necesidad de seguro hipotecario privado.

- Opciones de refinanciamiento y tasas fijas disponibles.

Préstamos para Inmigrantes (Foreign Nationals)

Pensado para compradores internacionales interesados en segundas viviendas o propiedades de inversión.

Ventajas:

- Disponibilidad de préstamos jumbo.

- Opciones de LTV expandidas para prestatarios canadienses, chilenos y europeos.

- Financiamiento tanto para segundas viviendas como para inversiones inmobiliarias.

Líneas de Crédito sobre el Valor de la Vivienda (Home Equity Lines of Credit)

Una forma flexible de acceder al capital acumulado en tu vivienda.

Ventajas:

- Préstamos de primera hipoteca hasta $5 millones.

- Préstamos de segunda hipoteca hasta $1.5 millones (con límites más altos disponibles en ciertos casos).

- Planes con costos de cierre reducidos para mayor conveniencia.

¿Por Qué Refinanciar tu Hipoteca?

Refinanciar tu préstamo hipotecario existente puede ofrecer múltiples beneficios:

- Reducir tu pago mensual al asegurar una tasa de interés más baja.

- Acelerar el pago de tu hipoteca con opciones personalizadas.

- Aprovechar las tasas actuales históricamente bajas para maximizar tu ahorro.

Hipotecas City National Bank of Florida más información

Un Proceso Local, Cómodo y Rápido

Todas las hipotecas de City National Bank of Florida ofrecen la conveniencia de un proceso de aplicación, aprobación y cierre gestionado localmente. Esto garantiza decisiones rápidas y flexibles adaptadas a tus necesidades individuales.

Con una variedad de opciones personalizables, términos competitivos y un enfoque en la experiencia del cliente, City National Bank of Florida se posiciona como un aliado para ayudara encontrar la hipoteca perfecta. Ya sea que estés comprando tu primera vivienda, construyendo tu hogar ideal o refinanciando para optimizar tus finanzas, hay una solución esperándote.

Artículos relacionados: Bank of America hipotecas a tasa fija / City National Bank of Florida branches Miami

Principales hipotecas a tipo variable

Principales entidades bancarias de hipotecas a tipo variable teniendo en cuenta el tipo de interés, período de la hipoteca y resumen de las condiciones

Las hipotecas a tipo variable son préstamos para la compra de vivienda donde el tipo de interés varía en función de un índice de referencia, generalmente el Euríbor. Aquí tienes algunas de sus características principales:

- Tasas de interés ajustables: El interés de estas hipotecas se revisa y ajusta periódicamente, lo que puede ser cada seis meses o anualmente, según las condiciones del mercado.

- Tasa de interés inicial atractiva: Suelen ofrecer tasas de interés iniciales más bajas en comparación con las hipotecas fijas, lo que puede resultar en pagos más bajos al principio.

- Fluctuaciones en los pagos: Debido a que el interés varía, las cuotas mensuales pueden subir o bajar, lo que implica un riesgo de incremento en los pagos si el índice de referencia aumenta

- Condiciones específicas: Las condiciones de contratación pueden incluir requisitos como ingresos mínimos, seguros asociados y otros productos financieros que pueden influir en el diferencial aplicado al Euríbor

Es importante tener en cuenta que, aunque las hipotecas a tipo variable pueden ofrecer una mayor flexibilidad y una tasa inicial más baja, también conllevan un riesgo mayor frente a las fluctuaciones del mercado. Por ello, es esencial evaluar la situación económica personal y considerar la posibilidad de variaciones en las cuotas antes

Las principales cuentas nómina al detalle en Kcuentas.com

Hipotecas a tipo variable

| Entidad | Tipo de interés | TIN | Período | Condiciones |

|---|---|---|---|---|

| Abanca | 5,71% | 1,4% el primer año, Euribor+0,6% | 25 años | Importe máximo: 80% del valor de tasación. Bonificación si domicilias la nómina (mín. 600 euros) o contratas un seguro de protección de pagos, uno o varios seguros de vida, de hogar o realizas 24 compras con la tarjeta de crédito. Sin bonificar: 5,6% TAE |

| Sabadell | 5,08% | 2% el primer año, Euribor+0,4% | 30 años | Importe máximo: 80% del valor de tasación; en la segunda vivienda el 70%. Bonificación si domicilias la nómina o si contratas un seguro de vida, hogar o de protección de pagos. Sin bonificar: 5,43% TAE |

| BBVA | 5,07% | 1,99% el primer año, Euribor+0,6% | 30 años (si el titular es mayor de 50: 20 años) | Importe máximo: 80% del valor de tasación; en la segunda eñ 70%. Bonificación si domicilias la nómina (mín. 600 euros/mes) o la pensión (mín. 300 euros/mes) o si contratas un seguro multirriesgo, de hogar, de amortización de préstamos. Sin bonificar: 5,67% TAE |

| Ibercaja | 4,99% | 1,75% el primer año, Euribor+0,6% | 25 años | Importe máximo: 80% del valor de tasación. Bonificación su domicilias la nómina, recibos habituales de la casa, contratas un seguro de vida o de hogar o usas la tarjeta. Sin bonificar: 5,34% |

| Santander | 4,94% | 1,84% 6 meses, Euribor+1,84% | 25 años | Importe máximo: 80% del valor de tasación. Bonificación si domicilias la nómina pensión o prestación por desempleo o Seguridad Social para autónomos, si usas 6 veces la tarjeta de crédito o si contratas un seguro de vida, de hogar, accidente o incapacidad, alarmas o tener un certificado de eficiencia energética. Sin bonificar: 5,66% TAE |

| Bankinter | 4,89% | 2,5% el primer año, Euribor+0,75% | 30 años | Importe máximo: 80% del valor de tasación; en la segunda vivienda el 60%. Bonificación si contratas una Cuenta Nómina, Profesional o No-Nómina o contratas un seguro de vida, multirriesgo, hogar o un plan de pensiones. Sin bonificar: 5,97% TAE |

| ING Direct | 4,85% | 2,4% el primer año, Euribor+0,65% | Hasta 40 años | Importe máximo: 80% del valor de tasación. Bonificación si domicilias la nómina o ingresos de mínimo 600 euros, tienes un saldo diario de 2.000 euros o contratas un seguro de hogar o de vida. Sin bonificar: 4,79% TAE |

| Openbank | 4,85% | 2,37% el primer año, Euribor+0,77% | 25 años | Importe máximo: 80% del valor de tasación; en la segunda vivienda el 70%. Bonificación si domicilias la nómina, pensión o cualquier tipo de prestación de carácter público por un importe igual o superior a 900 euros o si contratas un seguro de vida o de hogar. 350 euros si la contratas antes del 31/01/2024. Sin bonificar: 5,09% TAE |

| Unicaja | 4,83% | 2,4% el primer año, Euribor+0,5% | 30 años (vivienda no habitual 25 años) | Importe máximo: 80% del valor de tasación; en la segunda vivienda el 70%. Bonificación si domicilias la nómina a partir de los 2.500 euros netos o contratas un seguro de vida, de hogar o desempleo, coche, salud o las aportaciones a fondos de inversión o planes de pensiones. Contará con la bonificación a partir del segundo año. Sin bonificar: 5,15% TAE |

| Cajamar | 4,77% | 2,25% el primer año, Euribor+0,6% | 30 años | Importe máximo: 80% del valor de tasación con un mínimo de 60.000 euros. Bonificación si domicilias la nómina (mín, 645 euros/mes), contratas un seguro de vida o de hogar o usas la tarjeta de crédito con un importe total anual de 2.500 euros. Sin bonificar: 5,28% TAE |

| Coinc | 4,55% | 2,5% el primer año, Euribor+0,75% | Mín. 3; máx. 30 años | Importe máximo: 80% del valor de tasación; en la segunda vivienda el 60%. Bonificación si contratas una Cuenta Nómina, Profesional o No-Nómina de Bankinter. Sin bonificar: 5% TAE |

| Kutxabank | 4,47% | 2,59% el primer año, Euribor+0,49% | 30 años | Importe máximo: 80% del valor de tasación. Bonificación si domicilias la nómina por importe igual o superior a 3.000 euros o un plan de pensión (mín. 2.400 euros/anuales) o si contratas un seguro de hogar. Sin bonificar: 5,19% TAE |

| Evo Banco | 4,32% | 2,2% dos primeros años, Euribor+0,48% | 30 años | Importe máximo: 80% del valor de tasación. Bonificación si domicilias la nómina, prestación por desempleo o pensión (mín. 600 euros/mes) o contratas un seguro de vida o de hogar. Sin bonificar: 4,52% TAE |

Fuente: Elconfidencial.com

Si lo que buscas es una hipoteca a tipo fijo entra en nuestro artículo principales hipotecas fijas

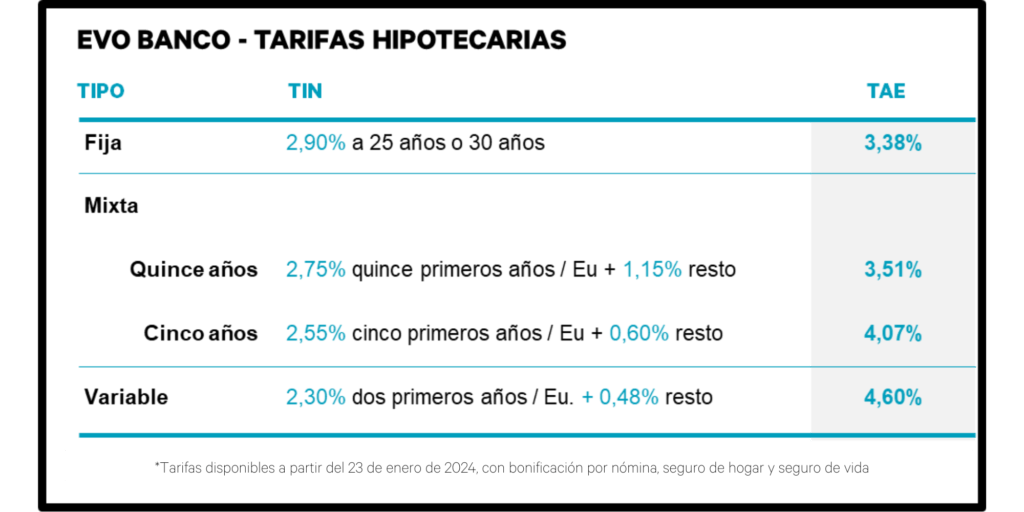

EVO BANCO REBAJA EL PRECIO DE SUS HIPOTECAS

EVO rebaja hasta en 45 puntos los tramos fijos de sus hipotecas, que ahora parten desde el 2,30% a dos años hasta el 2,90% a 25 o 30 años. Los tramos variables permanecen sin cambios con precios desde Euribor + 0,48%

Evo Banco va a aplicar una significativa reducción en sus tasas hipotecarias con el objetivo de posicionar todas sus hipotecas entre las tres mejores del mercado. Esta disminución de tarifas estará vigente a partir del próximo martes 23 de enero para todos los clientes y abarca tanto las hipotecas a tipo fijo como las mixtas a 15 o 5 años.

Se aplicarán descuentos de hasta 45 puntos porcentuales en el caso de las hipotecas a tipo fijo, pasando de un 3,35% TIN a un 2,90% TIN. En cuanto a las modalidades mixtas a 15 años y 5 años, se aplicará una reducción de 20 y 10 puntos en el tramo fijo, situándose en un 2,75% TIN y un 2,55% TIN, respectivamente.

Esta ajuste tarifario, que complementa las mejoras realizadas por EVO en las condiciones de la hipoteca variable en el año 2023 (posicionándola como la más competitiva en términos de interés en la banca española), implica que toda la oferta hipotecaria de EVO vuelve a situarse por debajo del 3%. Esto permite a los usuarios hipotecarios anticipar la moderación de los tipos de interés prevista para el año 2024.

Más información Evo Banco hipotecas