En un movimiento que refleja los cambios en el panorama financiero actual, algunas entidades crediticias han comenzado a evaluar los activos en criptomonedas de los solicitantes de hipotecas. Esta medida marca un paso importante hacia la integración de las finanzas digitales en los procesos tradicionales del sistema bancario, donde anteriormente las criptomonedas eran vistas con escepticismo o directamente ignoradas.

La inclusión de criptoactivos en el análisis financiero permite a los prestamistas tener una visión más completa de la situación económica del solicitante. Aquellos que han invertido en monedas digitales como Bitcoin, Ethereum u otras, ahora pueden presentar estos fondos como parte de su patrimonio. Sin embargo, esta valoración no está exenta de desafíos, especialmente debido a la volatilidad inherente de estos activos y a la necesidad de establecer criterios claros para determinar su valor actual y su liquidez.

Este cambio también plantea nuevas preguntas regulatorias y de seguridad. Las instituciones financieras deberán desarrollar mecanismos robustos para verificar la propiedad y el origen de los criptoactivos, garantizando así la transparencia y el cumplimiento normativo. A pesar de los retos, el reconocimiento de las criptomonedas como parte del análisis hipotecario podría abrir nuevas oportunidades tanto para los prestatarios como para el sector financiero en su conjunto.

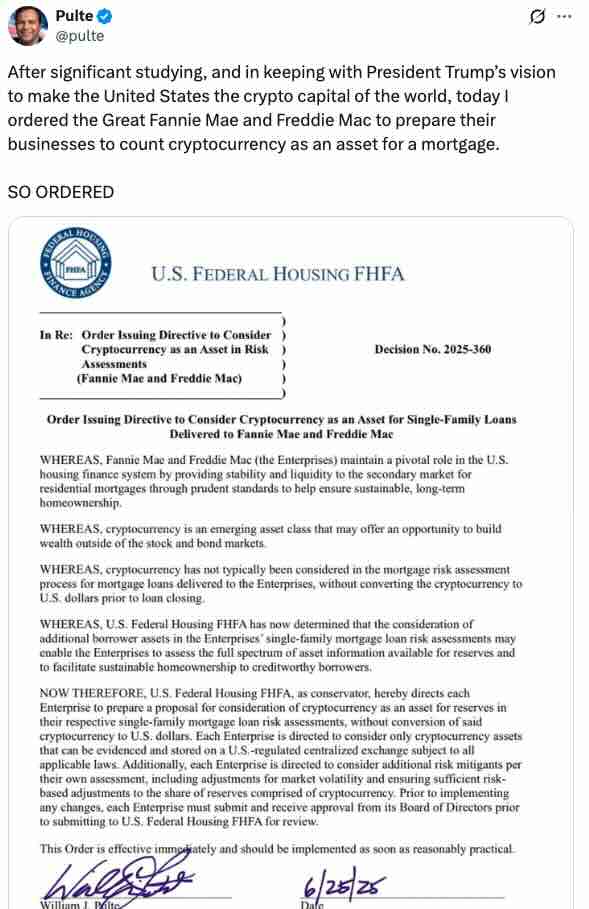

William Pulte, el director de la Agencia Federal de Financiamiento de la Vivienda, dijo en una publicación en redes sociales que había ordenado a Fannie y Freddie «preparar sus operaciones para contar las criptomonedas como un activo para hipotecas», lo cual, según afirmó, estaría en línea con la visión del presidente Donald Trump de convertir a Estados Unidos en «la capital cripto del mundo».

The Federal Housing Finance Agency (FHFA)

Relacionado: Comprar casa Nueva York / Comprar casa El Paso / Comprar casa Los Ángeles / Comprar casa en Chicago